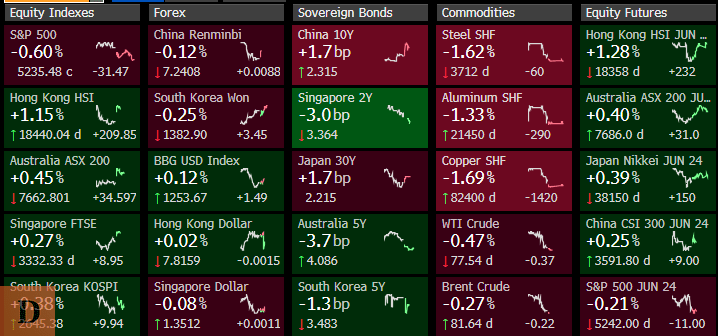

Asya’da öğleden sonra seanslarına geçildi. Hisse senetleri alıcılı seyrine devam ediyor. Çin imalat verisi metaller tarafından moral bozucu oldu. Hatırlatmak gerekirse, imalatın nabzında beklenmedik bir düşüş gerçekleşmişti.

OPEC toplantısı öncesinde son işlem günü. Refinitiv’e düşen haberlere göre kısıntıların devamı kesin gibi. Halihazırda günde 5.8 milyon varil kısıntı yürürlükte. Bu miktarın 2.2 milyon gönüllü statüsünde. Dünya arzının %5.7’sine takebül ediyor.

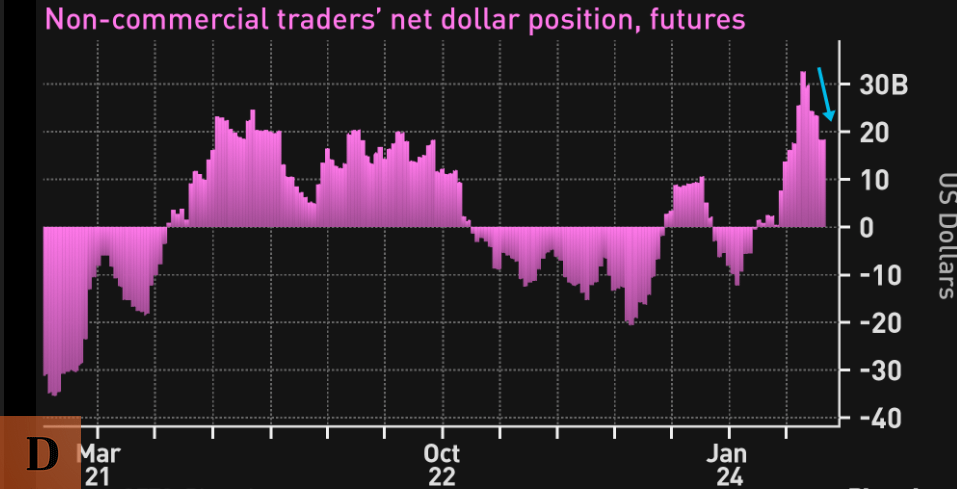

Gözden kaçmasın. Dolar için long pozisyonları hala yüksek miktarlarda. Net tutar 18 milyar dolar. Buna karşın tutarda ciddi de bir azalma var. O bakımdan trend daha önemli. Özetle. Bazı long pozisyonlar kapatılıyor.

Kaç gündür bloga Lenovo, HP konu oluyordu. Sektöre ilişkin beklentiler artmıştı. Lakin gece yarısı bir Dell faciası yaşandı desem abartmış sayılmam. Piyasa değerinin neredeyse beşte biri yok oldu. Yüzde 18 kadar düşüş gördü. Özetle, AI server yatırımları marjlarını beklenmeyen ölçülerde yemiş. Bu arada HP dün %17 yükselişle kapadı. Bu aralar bu sektör öyle veya böyle ateşli.

Çin imalatında nabız kaybı sanayi metallerini vurdu. Bakır, çelik, alüminyum vadelileri Şanghay’da %2’ye yaklaşan, aşan oranlarda düşüşte. Demir cevheri Singapur’da 115 hattına geriledi

Dün ABD büyüme oranında aşağı yönde 0.3 puan revizyon piyasaları bir miktar rahatlattı. Emtia Notları’na yazmıştım, piyasayı direk topladı. Tahvil piyasasını sakinleştirdi. Buna karşın bugün haftanın en önemli verisi geliyor. PCE.

Japonya’dan da kritik öncü veri çıktı. Tokyo enflasyonu. Çekirdek yüzdd 1.6’dan 1.9’a yükseldi. Ulusal enflasyon istikameti ve irtifası konusunda net bir sinyal sayılır.

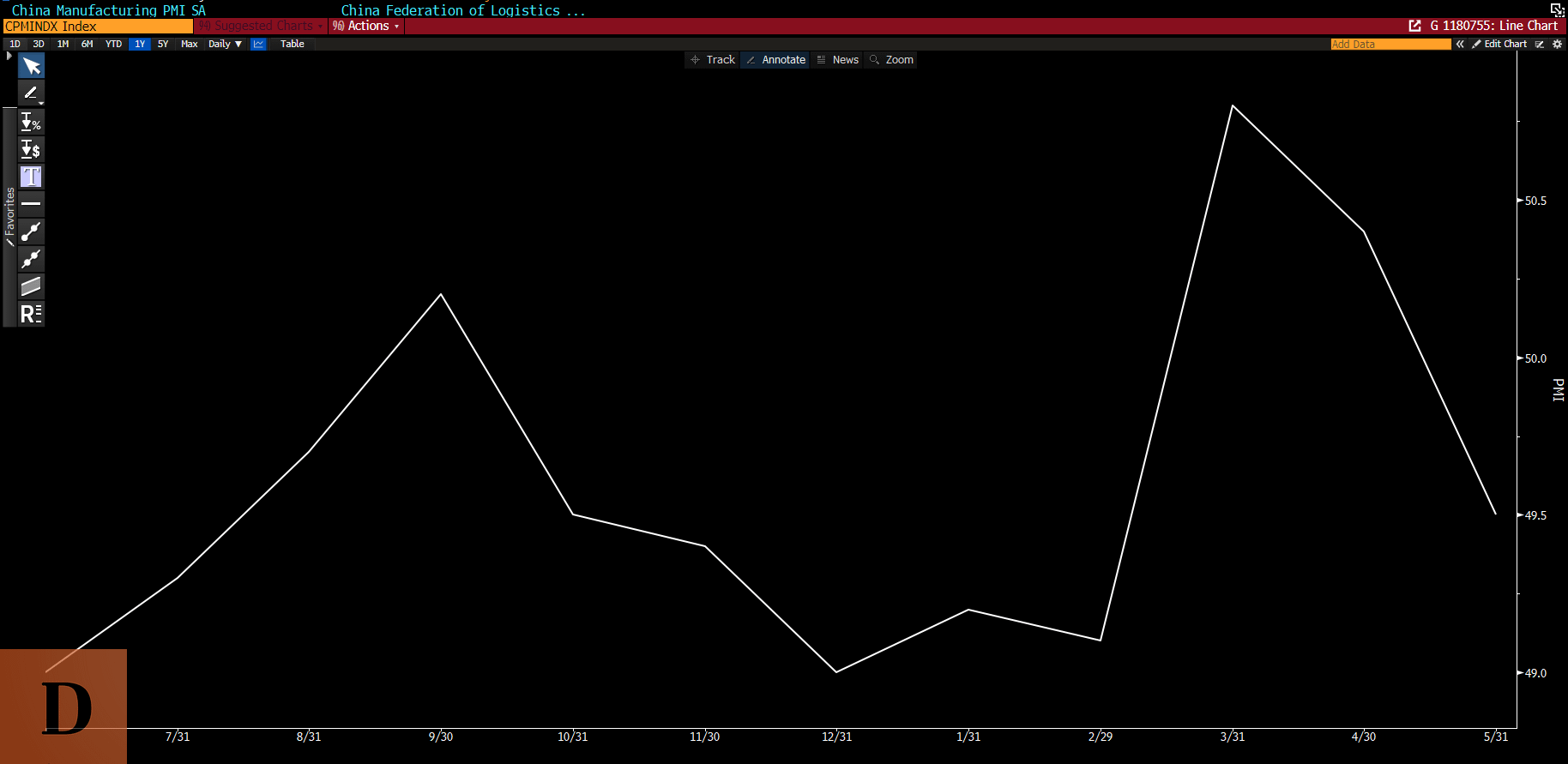

Çin PMI verileri geldi ve bir miktar hayal kırıklığı. Kaç ay sonra beklenmedik biçimde eşik altını boyladı. 49.5 gerçekleşti. Beklentiler ve bir önceki 1 puan daha yükseği gösteriyordu. Özetle Çin ekonomisinde ivme kaybı çok belirgin.

Herkese günaydın. An itibarıyla Asya’da sabah seansının ortaları ve hisse senetleri manzarası fena değil. Hatta negatif ABD kapanışları ve vadelilerine rağmen – 05:30